Кракен что это за маркетплейс

ContactWarm flames breathe & glow with realistic logs & embers, bringing your fireplace to lifeManually controlled Vented log sets are perfect for chimneyed fireplacesVent-Free logs are a great option where you don't have a flu. Models include Thermostat, Remote, or Manual controlsRemote models have a unique self-charging feature that allows the battery to be re-charged by the flameLearn More »Vent-Free heating provides supplemental heat to rooms allowing energy savingsNo vent pipes needed, keeping all the heat in the room and installation costs at a minimum.Oxygen Depletion Sensor (ODS) turns the heater off if the oxygen drops below a safe level.No Electricity needed. Great during power failuresLearn More »Torpedo Heaters маркет are great for construction sites and outdoor tented areas that have good ventilation.High Quality Danfoss Gear pumpAutomatic ignitionOver Heat ProtectionElectronic Thermostat with Digital DisplayLearn More »Infared Radiant waves heat the object and not the air making it ideal for outdoor applications or construction areas with good ventilationPiezo IgnitionFar more portable than traditional patio heatersGreat for tailgatingLearn More »The Thermablaster Industrial Electric heaters are perfect for workshops with high ceilings and large floor space.Heat Output: 14000 BTU & 17000 BTUElectric blower heater for professional purposesDurable stainless steel heating elementThermostat controlLearn More »BLOG12.12.16THERMABLASTER Remote Log Sets with Dr. Frank on CBS TV PittsburghRead More04.28.16Thermablaster by Reecon will be attending the National Hardware Show in Las Vegas on May 4th through May 6th!Thermablaster by Reecon will be attending the National... Read More12.03.15Thermablaster Outdoor Infrared Heaters on GroupOn!https://www.groupon.com/deals/gg-thermablaster-outdoor-infrared-heaters Thermablaster Outdoor Infrared Heaters are now available... Read More

Кракен что это за маркетплейс - Клир ссылка на кракен 2025

Немало времени было потрачено на добавление маржинальной, фьючерсной и внебиржевой торговли, а также даркпула. Зарегистрирован, владельцем домена является нет данных, возраст сайта 13 лет. Список активов, доступных к OTC, периодически корректируется. Чтобы закрыть свой аккаунт, создайте заявку в службу поддержки с помощью формы для общих запросов и выберите категорию «Закрыть аккаунт». Останови свой выбор на нас. Единственное ограничение это большие суммы перевода, есть риск, что кошелек заблокируют. Сохраните предложенный файл, нажав на Download. Плюсы использования Omg! Выберите ваш город Москва Не нашли свой город? Это удобный и простой способ совершения покупок в даркнете, который зарекомендовал себя за долгие годы применения. Onion/ Light money Финансы http lmoneyu4apwxues2ahrh75oop333gsdqro67qj2vkgg3pl5bnc2zyyyd. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. Вы случайно. Общение, онлайн игры, подарки и открытки для друзей. Кто ждёт? Обратите внимание, что здесь Bitcoin это не BTC, а XBT: После выбора пары, купить/продать валюту можно во вкладке New order (Новый ордер). Onion - 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Площадка Отзывы сайт OMG Омг сайт действительно крутой. Ом блоков. Onion - Бразильчан Зеркало сайта brchan. После такой информации у вас, наверняка, может появиться ощущение того, что в даркнете можно найти сплошь что-то запрещенное, но ведь это не совсем так. Ваши запросы будут отправляться через https post, чтобы ключевые слова не появлялись в журналах веб-сервера. Абсолютное большинство сайтов лично проверены и отсутствуют в скам-листах. Модульная прихожая александрия1 крокодил /pics/goods/g Вы можете купить модульная прихожая александрия1 крокодил 9001410 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели стол журнальный стж руб. Поэтому вам нужно самостоятельно у какого-нибудь блока отметить эту опцию. Кстати факт вашего захода в Tor виден провайдеру. На следующий день она могла бы дойти до груди и либо убить меня, либо сделать калекой. Onion/ Поисковый движок http juhanurmihxlp77nkq76byazcldy2hlmovfu2epvl5ankdibsot4csyd. Кроме того с Мега СБ вы не рискуете попасть на фальшивый сайт маркетплейса. Правоохранительные органы по всему миру предпринимают различные шаги для борьбы с незаконной деятельностью в даркнете, в том числе с работой нелегальных торговых площадок, таких как Blacksprut. Достойный сервис для свободного и защищенного веб-сёрфинга, сокрытия местоположения и доступа к ограниченным региональными запретами сайтам. Список рабочих ссылок на официальный сайт площадки. Сейчас на Blacksprut онион зеркало следующее: bsbotnet7tf35nd4ibyrb7wuy3hbb4qm3eqjwgwon63eb44dwivcayad. 78, в индивидуальности omgduzxpnew4af системы28, следует употреблять рубрику F07). Onion - Post It, onion аналог Pastebin и Privnote. Как заработать на Kraken Стейкинг или стекинг, это удержание криптовалюты для получения пассивного дохода от нее. Наличие в магазинах мебели кресло для отдыха азалия руб. Но так хотя бы безопасней. Удобная доставка от 500 руб. Самый большой выбор среди всех даркнет сайтов на Омг площадке. Onion Onelon лента новостей плюс их обсуждение, а также чаны (ветки для быстрого общения аля имаджборда двач и тд). Кроме того, правоохранительные органы могут также преследовать операторов и администраторов m, а также любые физические витрины или другие места, связанные с рынком. Диван аккордеон бизон /pics/goods/g Вы можете купить диван аккордеон бизон 9004718 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели диван аккордеон аккорд сити руб. One TOR зеркало https monza73jr6otjiycgwqbym2qadw8il.

Tor Onionland : Поисковая система, в базе которой находится около 5 миллионов страниц с 57 тысяч сайтов. Поэтому, чтобы скачать с сайта rproject. С тех пор издание придерживается направления «антагонистической журналистики». Поэтому будьте предельно осторожны: соблюдайте правила цифровой гигиены и не забудьте корректно настроить свой браузер Тор, с целью повышения анонимности. ExoneraTor : База данных, содержащая IP-адреса, который связаны (или были связаны) с сетью TOR. Jamie Scaife : Публикуются заметки касающиеся безопасного использования публичных Wi-Fi, шифрования сайтов,.onion служб, операционных систем и установки Linux. Более того, Searx позволяет создавать продвинутые поисковые запросы при помощи различных операторов (aka «Google Dorks. Например, в Mozilla есть дополнение Hoxx VPN Proxy с бесплатными серверами из США, Великобритании и Германии. Ahmia: очень мощная поисковая система Ahmia теневой поисковик, разработанный Юханом Нурми ПРИ поддержке некоммерческой организацией Tor Project. Omgomg сайт About omgomg This площадка omg exists for quite a long time and during this period it slowly developed in the shadow of the hydra. Если вдруг вам нужны интересные ссылки на onion-сайты, а также каталоги и поисковые системы, то подписывайтесь на мой Telegram-канал. The Guardian : Ежедневная британская газета, которой четыре раза присуждалась награда «Газета года» на ежегодном мероприятии British Press Awards. Haystack : Утверждается, что в базе этой поисковой системы содержится более 1,5 миллиардов страниц с 260 тысяч сайтов, имеющих адреса в домене.onion (сюда же входят несуществующие сайты). Создан анонимными пользователями. Здесь надо заметить, что немногим ранее в Тольятти случилась забастовка водителей автобусов, о которой сообщили всякие BBC, "Свободные Европы" и прочие "голоса". Активисты и осведомители. Более того, я настоятельно рекомендую вам их придерживаться в том случае, если вы являетесь рядовым пользователем Tor. Большинство этих серверов защищены паролем или не доступны для широкой аудитории. Дим, дай хоть попробовать? Предусмотрены функции самоуничтожения. Не проходит и 20 минут, как приезжают представители райкома партии. Openpgpkeysever : Хранилище для PGP-ключей, позволяющее анонимно получать ключи для безопасных коммуникаций и проверять подлинность.

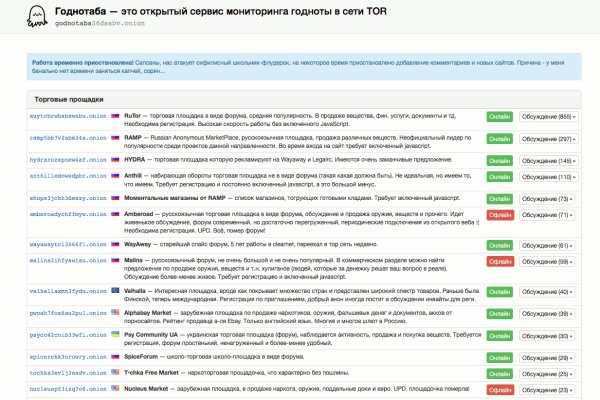

По типу (навигация. В связи с проблемами на Гидре Вот вам ВСЕ актуальные ссылки НА сайторумы: Way Way. Но? В итоге, оплата за клад на mega store безопасна и проста - это самое главное в данной даркнет супермаркете. Ссылкам. Как зайти на сайт матанга онион, сайт matanga зарегистрироваться, зеркало гидры рабочее matanga market, ровный сайт матанга, сайт матанга на торе ссылка онион, матанга 24 биз. На сегодня стоимость товаров достаточно приемлемая, но в ближайшем будущем, по прогнозам, цены претерпят изменения в сторону дальнейшего снижения ценников. Нужно знать работает ли сайт. Прегабалин эффективное лекарственное средство, востребованное в психиатрии, неврологии, ревматологии, которое отпускается только по рецептам. Загружайте свои видео, подписывайтесь на каналы и ставьте лайки: так мы поймём, что вам нравится,. Официальный ссылка сайт и зеркала hydra Сайт Hydra рукописный от и до, как нам стало известно на написание кода ушло более года. Спасибо администрации Омг Onion и удачи в продвижении! Какие бывают виды, что такое психотропные и как они воздействуют. Мега сеть российских семейных торговых центров, управляемая. Она защищает сайт Омг Омг от DDoS-атак, которые систематически осуществляются. Таким образом, тёмный мир интернета изолируется от светлого. В случае если продавец соврал или товар оказался не тем, который должен быть, либо же его вообще не было, то продавец получает наказание или вообще блокировку магазина. Купить закладки в даркнете в надежном даркмаркете. Для этого отсканируйте. Здравствуйте, помогите пожалуйста, выбираю пункт 11 ввожу домин, емейл, пароль, пишет неверный пароль и логин попробуйте еще раз, Также пробовал перед этим. Проект запущен командой программистов, за плечами у которых разработка и запуск таких популярных проектов как LegalRC и Ramp. Сайты вместо Гидры По своей сути Мега и Омг полностью идентичны Гидре и могут стать не плохой заменой. Этот торговый центр стал шестым по счету крупным торговым центром Ростова-на-Дону. Напоминаю, что для открытия этих ссылок необходим Tor Browser или Vidalia Все.